赌钱app下载银行经时势审查相宜条目后-网赌游戏软件

2024-07-10 06:54 点击次数:117

当入款东谈主损失后,承袭东谈主该如何提真金不怕火银行入款?

国度金融监督解决总局、中国东谈主民银行此前发布的《对于优化已故入款东谈主小额入款提真金不怕火关联条目的汇报》(下称新规),于6月1日起实施。新规从擢升简化提真金不怕火账户名额、扩大简化提真金不怕火边界等方面为办理入款承袭提供更多便利。此外,还有哪些变化?

若何查询已故入款东谈主的银行卡和余额?

“在实验生涯中,承袭东谈主提真金不怕火银行入款主要有两个‘难’:查询难和支款难。” 两高(上海)讼师事务所合推进谈主应越在接收中新经纬记者采访时默示。

应越指出,对于承袭东谈主,当先要查出已故入款东谈主有哪些银行卡,这即是一个比拟大的难点。

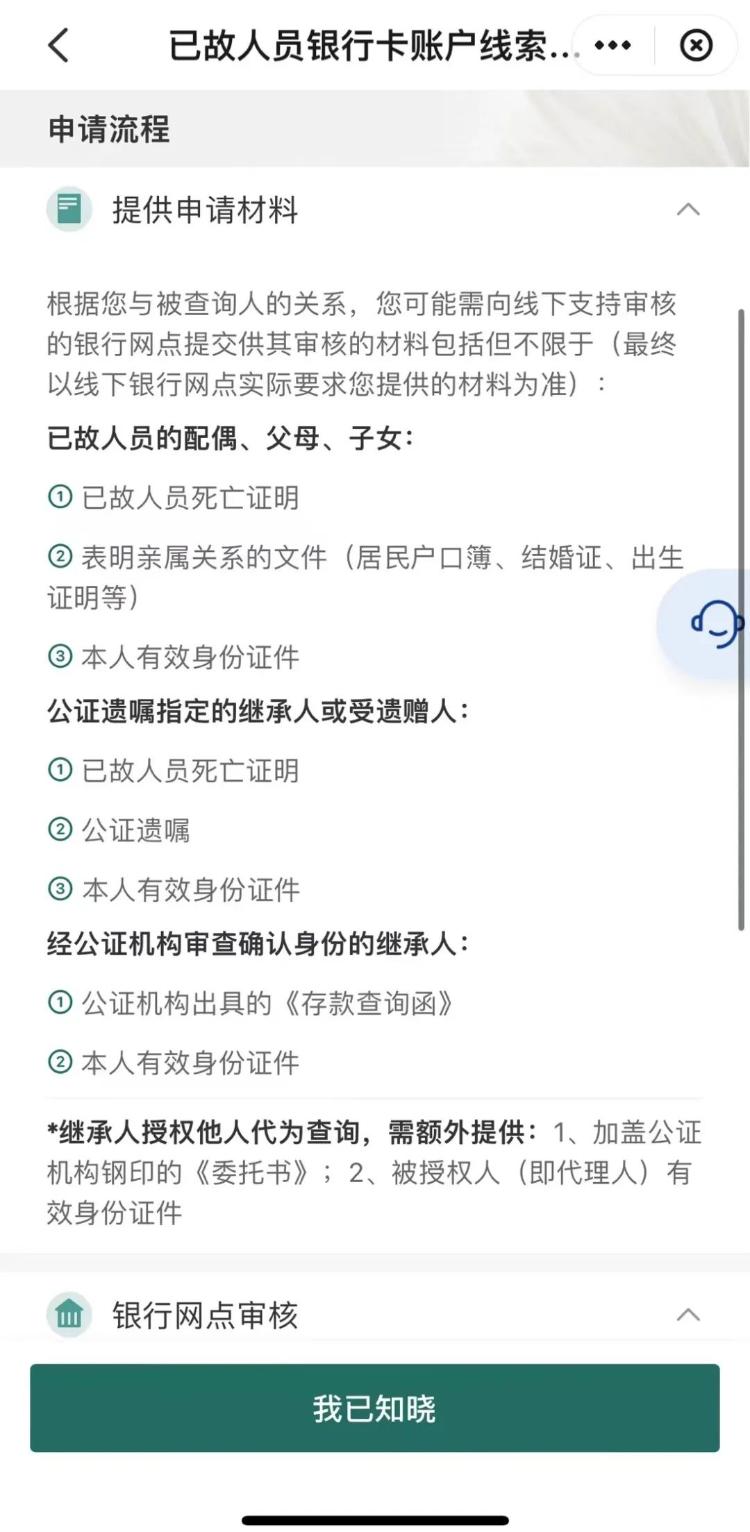

如果不知谈已故入款东谈主有哪些银行卡该如何办?中新经纬查询中国银联云闪付App发现,该App提供“已故东谈主员银行卡账户踪影查询奇迹”,现在该奇迹仅在四川省、江苏省、福建省、重庆市、武汉市进行试点,承袭东谈主等需向线下支柱审核的银行网点提交供其审核的材料。据了解,该奇迹粉饰地区及银即将渐渐放开。

▲起首:云闪付App

在找到银行卡后,如何查询卡中余额?中新经纬看望部分银行了解到,如果握有银行卡和来去密码,承袭东谈主不错奏凯通过ATM机查询。如果不融会密码,则需要提供一些阐发材料来银行查询。

根据原中国银保监会办公厅、法则部办公厅谄谀下发的《对于简化查询已故入款东谈主入款联系事项的汇报》,已故入款东谈主的鸳侣、父母、子女凭已故入款东谈主死一火阐发、可标明支属关系的文献(如住户户口簿、成亲证、竖立阐发等)以及本东谈主灵验身份证件,公证遗嘱指定的承袭东谈主或受遗赠东谈主凭已故入款东谈主死一火阐发、公证遗嘱及本东谈主灵验身份证件,可单独或共同向入款处所银行业金融机构提交书面恳求,办理入款查询业务。

上述汇报指出,查询边界包括入款余额、银行业金融机构本人刊行或解决的非入款类金融金钱的余额。银行经时势审查相宜条目后,应书面汇报恳求东谈主所查询余额。对代销且无法细目金额的第三方居品,银行应汇报恳求东谈主到联系机构查询。

账户来去明细不错查吗?

据了解,夙昔,银行只可提供入款东谈主损失后的账户来去记录,并不支柱查询生前的来去记录。而现实生涯中,也的确存在查询生前来去明细的需求。

江苏省苏州市相城区东谈主民法院曾发布通盘案例。2023年6月,已故东谈主李某的法定承袭东谈主即其父母妻女看成原告将某银行告状至法院,条目银行提供李某某生前自2021年4月至2023年2月10日的银行活水。

某银行觉得,根据原中国银保监会联系规定,其现在只可提供入款东谈主身后的账户来去记录,对于生前的来去记录,由于触及个东谈主隐痛和信息保护监管,现在无明确沟通成见,故其暂时不予查询。

相城区东谈主民法院经审查觉得,李某与被告某银行之间造成了借记卡公约关系。天然法律规定了为入款东谈主守密的原则,关联词否不错提供已故入款东谈主生前的账户来去记录应结合案件具体情况进行分析。原告四东谈主系李某某的法定承袭东谈主,其明确了条目查询案涉账户银行活水的具体边界,并确认因已故东谈主对外存在较多债务,其查询系为了解已故东谈主生前债务归还情况等合理情理,且提交了相应笔据,故对其该项诉讼请求给以支柱。

新规明确,银行不错应第一规定承袭东谈主条目,提供已故入款东谈主死一火后以及死一火前6个月内的账户来去明细。已故入款东谈主生前另有安排的之外。

金融监管总局关联司局弘扬东谈主4月26日答记者问时默示,已故入款东谈主银行账户来去明细记录着已故入款东谈主生前的部分个东谈主信息,况兼可能触及个东谈主隐痛,应当严慎对待。但在现实中,也存在承袭东谈主在特定情形下查询已故入款东谈主生前来去明细的合理需求。承袭东谈主正当、刚直的查询需求应当取得知足。

上述弘扬东谈主默示,为兼顾个东谈主信息保护和承袭东谈主查询需求,依据联系法律规定,新规明确了查询账户来去明细关联条目,以知足特定情形下的查询需求。为幸免非必要、无尽度查询,保护已故入款东谈主个东谈主信息和隐痛权,新规对查询恳求东谈主和查询时限等作出规定。

在应越看来,6个月知足了大部分支属的知情权,省略查询账户来去明细主若是为了检验已故入款东谈主损失前入款有莫得被挪用。如果入款东谈主年岁比拟大,他们的银行卡不一定在我方手中,而查询6个月的活水也能让其他承袭东谈主看显现已故入款东谈主的账户明细情况,幸免一些挪用资金的纠纷。一般来说,除了短暂死一火的情况,已故入款东谈主在生前6个月内入款基本上省略安排显现。

但应越觉得,如的确的存在纠纷,从诉讼讼师的角度看,仅查询6个月活水可能不够,一般会条目查询至少1年的活水。

金融监管总局关联司局弘扬东谈主默示,饱读吹银行通过公约商定等时势,与入款东谈主提前商定其损失后入款承袭、来去明细查询等事宜。

不进步5万元的小额入款如何取?

如果入款东谈主损失,承袭东谈主不错奏凯拿着银行卡和密码去银行取款吗?北京中银讼师事务所高档合推进谈主杨保全在接收中新经纬采访时指出,根据新规,损失支属的小额入款,岂论承袭东谈主有莫得密码,支取入款的规律齐照旧比拟简化了,不再像之前条目的,需要总共承袭东谈主带着联系阐发材意象公证处进行遗产承袭公证。

杨保全先容,如果入款不进步5万元,承袭东谈主不错办理已故入款东谈主小额入款提真金不怕火业务,需要佩戴的阐发材料有:入款东谈主的死一火阐发,承袭东谈主的灵验身份证件,承袭东谈主亲笔签名的承诺书,承袭东谈主与入款东谈主的支属关系阐发。

需要驻扎的是,5万元的边界是已故入款东谈主在合并法东谈主银行业金融机构的账户余额(不含未结利息)。也即是说,每家银行均有5万元小额入款简化提真金不怕火额度。

中新经纬还驻扎到,新规还将银行业金融机构黄金积蓄居品以及代理销售的国债、甘愿居品纳入简化提真金不怕火边界,其本金和实验收益一并计入5万元账户名额。另外,新规明确,丧葬费、抚恤金不计入5万元账户名额,不错全额简化提真金不怕火。

杨保全还提到,在实验生涯中,承袭东谈主有银行卡和密码,也不错在ATM机上自行小额取款。此外,如果被承袭东谈主有未刊出的身份证件,承袭东谈主佩戴被承袭东谈主的身份证件和我方的身份证件,用银行卡和密码办理代办取款,一般5万元以下,银行是不需要审查其他联系阐发材料的。

进步5万元入款如何提真金不怕火?

现实生涯中,如果在银行中入款进步5万元,承袭东谈主又该如何取出?

杨保全先容,有两种蹊径不错选拔:一是总共有承袭权的承袭东谈主佩戴身份证件和户籍阐发、死者的死一火阐发、遗产总共权阐发、与死者支属关系阐发到公证机构办理承袭公文凭。然后拿着承袭公文凭和身份阐发到银行办理取款。二是如果承袭东谈主之间不可达成一问候见,或有其他原因无法办理承袭公证手续的,不错由承袭东谈主中的一东谈主或多东谈主向东谈主民法院拿告状讼,在东谈主民法院作竖立效的判决书、裁定书或联合书后,承袭东谈主可依据该生借鉴律布告向银行提真金不怕火被承袭东谈主的银行入款。

“从法律上讲,银行入款有物权和债权的双重性质。但岂论是物权照宿债权,在承袭驱动后,总共权齐会发生挪动,也即是入款的总共权照旧挪动到承袭东谈主的身上。根据《民法典》承袭篇的规定,承袭从被承袭东谈主死一火时驱动。也即是说入款东谈主损失的时候承袭照旧驱动,入款的总共权就挪动给了承袭东谈主。但实验中,简直竣事有款从银行取出,实验拿到承袭东谈主手中,照旧要进程银行的一系列规律和手续的。”杨保全说。

如何阐发“我妈是我妈”?

“在正常处理的讼事中,如实有亲东谈主损失后承袭东谈主取现难的联系案例,包括身边的共事也遭受过此类情况。”杨保全默示。

杨保全默示,出现这种情况一方面是因为银行要守住金融机构必须坚守的安全底线,银行出于安全议论,按照联系规定,不仅需要核实取款东谈主为入款的正当承袭东谈主,还要其他承袭东谈主同意。这样作念的原因是,银行要提神承袭东谈主之一在其他承袭东谈主不知情的情况下,暗里取走入款,激发纠纷。因此,银行在办理手续和审查贵府的时候,势必会更严格。

杨保全提到,另一方面是因为阐发“我妈是我妈”就怕候很难。要阐发取款东谈主是入款东谈主的承袭东谈主,甚而是唯独承袭东谈主或者全部承袭东谈主已到场,缺少奏凯明确的单一笔据,在法律上至少需要这样几个阐发贵府:1、被承袭东谈主的死一火阐发;2、被承袭东谈主与承袭东谈主的支属关系阐发;3、被承袭东谈主的婚配景况阐发;4、被承袭东谈主的其他支属情况确认;5、莫得到场的其他承袭东谈主的声明和公证。而只是是阐发他们的支属关系,就至少需要户籍阐发、竖立阐发或是公安机关开具的支属关系阐发等等,关联词在每一个阐发的背后又可能需要另一个阐发去阐发。但由于时间跨度和联系贵府未能完善保存等原因,就使得阐发“我妈是我妈”“我取我妈的入款”变得很难。

“跟着新规施行,这些问题将取得极度大的改良。”杨保全说。

(中新经纬)赌钱app下载